都说宇宙的尽头是编制。

去年报考国考的人数突破300万,卷生卷死考公上岸,就为一个编制。

大家说铁饭碗香,图的可不只是稳,还有高额的退休金。

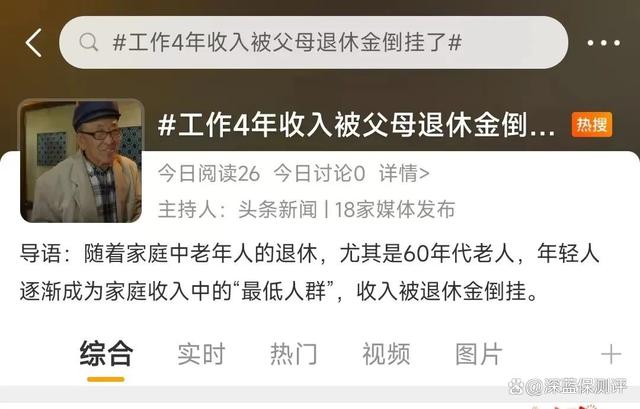

这不,前段时间的热搜,#工作4年,收入被父母退休金倒挂了#

网友晒出父母的退休金。

自己做销售,每月拿3000的工资,抵不过爸妈国企退休,领8000的退休金。

不少网友唏嘘:“真是年少不知体制香啊”

但不得不泼一盆冷水了,从今年起,体制内的养老金要大变天了!

2014年前,公务员是不用交社保的,退休后,养老金由国家包办。

最高能拿到退休前工资和薪级工资之和的90%。

这种制度下,以前公务员的养老金替代率高达80%-90%。

这啥概念?

相当于你退休前1万的工资,能领9000的养老金,相当滴吃香。

可这样不公平啊,城镇的企业职工得自己交钱。

企业交工资的20%,个人交工资的8%。

退休后能领多少钱,是按你的缴费情况(缴费年限、基数等)来计算,多缴多得。

大部分企业退休人员,能领到的退休金,只有工资的40%左右。

所以在2014年,国家就出手改革了,养老金制度并轨。

也就是说,2014年后入职的公务员,跟城镇职工一样,自己交养老金,按同样的规则领退休金。

但改革也不能一刀切,国家设置了10年的过渡期。

2014年前退休的“老人”,还是照旧,按退休前工资的80%-90%发放养老金。

2014年-2024年退休的“中人”(1954-1964年出生),就看哪个办法算出来的待遇更高。

如果老办法的待遇更高,就按老办法来,确保待遇不降低。

要是新办法算出的养老金更高,那就按这个规则来发退休金:

退休金 = 老办法算出的金额 + 新办法超出老办法部分的10%-100%。

但今年过渡期结束,也就是说养老金替代率高达90%,将成为历史绝唱。

这么说吧,一个人养老金替代率越高,他的退休生活水平越高。

跟大家分享一个数据:

2021年,我国基本养老金替代率仅40.18%,而按照国际劳工组织的标准,55%是养老金替代率的警戒线。

假设按世界银行的标准,我们的养老金替代率至少达到70%,才能维持退休前的生活水平。

这几年,我国养老金替代率不断降低。

不只是体制内的养老金在缩水,企业打工人的养老金也逐渐吃紧。

要真想像过去那样,只靠国家发的养老金,躺平养老,基本是不太可能了。

等到我们这一辈退休,啥时候退休?能领多少?

还真说不准...

但我们也不是毫无招架之力,眼睁睁看着自己老无所依。

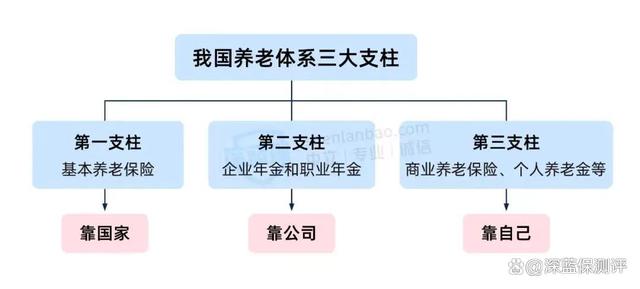

我们养老有三大支柱:

对于大多数人来说,第二支柱可以说是奢求,公司福利特别好才能享有。

但第三支柱由我们自己掌控,相当于自己的养老小金库。

退休后,社保的养老金和养老小金库,两个钱包同时供养,领双份养老金。

就比如商业养老保险,跟社保一样,年轻时交钱,老了后领钱。

但又跟社保不一样,咱想啥时候领,领多少钱,都是自己说了算。

哪怕延迟到65岁退休,咱55岁照样“提钱”退休。

活多久就领多久,每月都有退休金按时按量进账,不怕社保养老金变少、不够用。

前阵子,我朋友就筹划着给自己入手一份养老年金险。

她今年32岁,每年交2.5万,交10年。

等55岁,别人还在吭哧吭哧,加班加点攒退休金,她每年可以领22825的养老年金。

等65岁,别人延迟退休,才刚领到钱,她已经领回25.1万的养老金,超过已交的钱。

一直领到76岁,领回50.2万,比交的钱直接翻了2倍。

活到100岁,别人的积蓄早就花光了,她的养老小金库还在源源不断给她打钱。

活得越久,领得就越多,哪怕长寿时代,活到105岁,她累计能领116万。

这笔钱,再加上她的退休金,能够让她老后的生活,跟退休前工资差不多持平。

不用小心翼翼等着子女给钱,过自己的清闲日子。

我问她为啥这么早就琢磨养老的事儿,她跟我说:

“做了布局,自己倒下时身后还有一张网,没做布局,倒下去只能重重摔在水泥地。”

确实,社保养老金就像安置在底部的安全网,而商业养老金是帮我们把安全网放置在更高的位置。

一旦退休后,收入断崖式下跌,生活质量“哐哐”往下掉。

如果你想了解更多的养老保险,可以点击下方卡片,预约1对1的保险咨询服务~

这道安全网恰恰能托住我们,不至于坠落谷底,老无所依。

都说宇宙的尽头是编制。

去年报考国考的人数突破300万,卷生卷死考公上岸,就为一个编制。

大家说铁饭碗香,图的可不只是稳,还有高额的退休金。

这不,前段时间的热搜,#工作4年,收入被父母退休金倒挂了#

网友晒出父母的退休金。

自己做销售,每月拿3000的工资,抵不过爸妈国企退休,领8000的退休金。

不少网友唏嘘:“真是年少不知体制香啊”

但不得不泼一盆冷水了,从今年起,体制内的养老金要大变天了!

2014年前,公务员是不用交社保的,退休后,养老金由国家包办。

最高能拿到退休前工资和薪级工资之和的90%。

这种制度下,以前公务员的养老金替代率高达80%-90%。

这啥概念?

相当于你退休前1万的工资,能领9000的养老金,相当滴吃香。

可这样不公平啊,城镇的企业职工得自己交钱。

企业交工资的20%,个人交工资的8%。

退休后能领多少钱,是按你的缴费情况(缴费年限、基数等)来计算,多缴多得。

大部分企业退休人员,能领到的退休金,只有工资的40%左右。

所以在2014年,国家就出手改革了,养老金制度并轨。

也就是说,2014年后入职的公务员,跟城镇职工一样,自己交养老金,按同样的规则领退休金。

但改革也不能一刀切,国家设置了10年的过渡期。

2014年前退休的“老人”,还是照旧,按退休前工资的80%-90%发放养老金。

2014年-2024年退休的“中人”(1954-1964年出生),就看哪个办法算出来的待遇更高。

如果老办法的待遇更高,就按老办法来,确保待遇不降低。

要是新办法算出的养老金更高,那就按这个规则来发退休金:

退休金 = 老办法算出的金额 + 新办法超出老办法部分的10%-100%。

但今年过渡期结束,也就是说养老金替代率高达90%,将成为历史绝唱。

这么说吧,一个人养老金替代率越高,他的退休生活水平越高。

跟大家分享一个数据:

2021年,我国基本养老金替代率仅40.18%,而按照国际劳工组织的标准,55%是养老金替代率的警戒线。

假设按世界银行的标准,我们的养老金替代率至少达到70%,才能维持退休前的生活水平。

这几年,我国养老金替代率不断降低。

不只是体制内的养老金在缩水,企业打工人的养老金也逐渐吃紧。

要真想像过去那样,只靠国家发的养老金,躺平养老,基本是不太可能了。

等到我们这一辈退休,啥时候退休?能领多少?

还真说不准...

但我们也不是毫无招架之力,眼睁睁看着自己老无所依。

我们养老有三大支柱:

对于大多数人来说,第二支柱可以说是奢求,公司福利特别好才能享有。

但第三支柱由我们自己掌控,相当于自己的养老小金库。

退休后,社保的养老金和养老小金库,两个钱包同时供养,领双份养老金。

就比如商业养老保险,跟社保一样,年轻时交钱,老了后领钱。

但又跟社保不一样,咱想啥时候领,领多少钱,都是自己说了算。

哪怕延迟到65岁退休,咱55岁照样“提钱”退休。

活多久就领多久,每月都有退休金按时按量进账,不怕社保养老金变少、不够用。

前阵子,我朋友就筹划着给自己入手一份养老年金险。

她今年32岁,每年交2.5万,交10年。

等55岁,别人还在吭哧吭哧,加班加点攒退休金,她每年可以领22825的养老年金。

等65岁,别人延迟退休,才刚领到钱,她已经领回25.1万的养老金,超过已交的钱。

一直领到76岁,领回50.2万,比交的钱直接翻了2倍。

活到100岁,别人的积蓄早就花光了,她的养老小金库还在源源不断给她打钱。

活得越久,领得就越多,哪怕长寿时代,活到105岁,她累计能领116万。

这笔钱,再加上她的退休金,能够让她老后的生活,跟退休前工资差不多持平。

不用小心翼翼等着子女给钱,过自己的清闲日子。

我问她为啥这么早就琢磨养老的事儿,她跟我说:

“做了布局,自己倒下时身后还有一张网,没做布局,倒下去只能重重摔在水泥地。”

确实,社保养老金就像安置在底部的安全网,而商业养老金是帮我们把安全网放置在更高的位置。

一旦退休后,收入断崖式下跌,生活质量“哐哐”往下掉。

如果你想了解更多的养老保险,可以点击下方卡片,预约1对1的保险咨询服务~

这道安全网恰恰能托住我们,不至于坠落谷底,老无所依。